- 「注文住宅ってどういう流れで進めるの?」

- 「住宅ローンって色々あるけど結局どれ選べばいいの?」

このような方は多いのではないでしょうか。私も数か月前まさにこの状態でした。

この記事は私の体験談踏まえて「注文住宅購入までの流れ」と「おすすめ住宅ローン」を紹介いたします。

この記事は「小さい会社経営者(ラーメン店)が戸建ての注文住宅を買う」ストーリーの一部です。

楽しみつつ、同じ境遇の人が参考にしながら読んでくれたら嬉しいです。

注文住宅の流れと住宅ローンの選び方

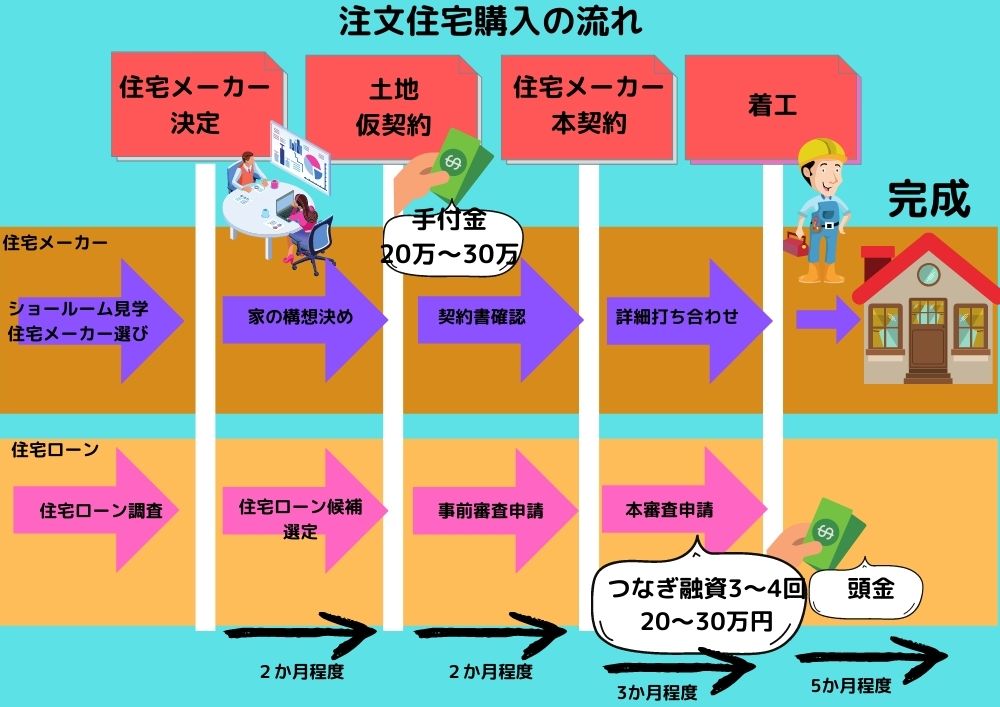

注文住宅のざっくりの流れ(と支払いの流れ)は以下の通りです。

- 住宅メーカー選び

- おおまかな住宅の構想決め、予算決め、土地選び(住宅メーカーと相談しながら)

- 住宅ローン先選び(住宅メーカーからの紹介あり)

- 土地の仮契約(手付金10~30万)、及び住宅ローン事前審査申込

- 住宅メーカーとの本契約

- 住宅基本設計打ち合わせ(部屋の間取り、敷地の間取り、大きい設備など)

- 住宅詳細設計打ち合わせ(内装、外装)

- 建築開始(上棟式などあり)

- 完成

- 住宅ローン融資確定

土地の仮契約の段階で住宅メーカーから「ローンどうしますか?」と話が来ます。このときに大体は次の2つを勧めてくれるでしょう。

- フラット35

- 地方銀行

しかし!

住宅メーカーからは提案されない「ネット銀行の住宅ローン」

これが実は一番条件いいんです!!

私のおすすめする住宅ローンはまさにネット銀行住宅ローンの

楽天銀行住宅ローンをおすすめします

ネット銀行の住宅ローンは住宅メーカーから提案されることはなかなかありません。そのため、何も知らないとネット銀行以外の住宅ローンを組むことに。

この記事の信頼性

私は2021年3月に住宅メーカーと本契約を結び今現在(2021年4月)まさに打ち合わせ真っただ中です。FP2級の資格を持ってたので住宅ローン選定選びは比較的スムーズでした。

- 注文住宅のおおまかな流れを知ることができる

- どのタイミングで現金が必要かが分かる

- 損しない住宅ローンの選び方が分かる

ではみていきましょう。

注文住宅を購入するにあたって損しない住宅ローンはどれ?

まずはじめに「住宅ローンの選び方」について説明します。今後30年以上お付き合いする住宅ローン。しっかりと選択することが今後の大きな出費を抑えます。

まずは、次の3つの特徴をみていきましょう。

- フラット35

- 地方銀行の住宅ローン

- ネット銀行の住宅ローン

この3種類、それぞれにおいてメリットデメリットがあります。

フラット35

住宅金融支援機構と民間金融機関が提携して扱っている住宅ローンであり、長期固定金利の住宅ローンです。

フラット35のメリット

その1:審査に通りやすい

これがフラット35最大のメリットかと思います。

- 自営業者

- 中小企業役員

- 同族経営の会社在職中

- フリーランス

地方銀行やネット銀行の住宅ローンの審査は、上記に該当する場合は、かなりの優良企業でないと通らないと思ってよいでしょう。たとえ年収が高くても上記に該当した場合は落とされる確率が高いです。

ですがフラット35に関しては融資が下ります。

その2.長期固定金利

「変動金利がいいか固定金利がいいか」という問題は様々な要因をもとに決定すべきですが、多少の誤解を招く覚悟で言うと次の通りです。

お金に余裕がある →変動金利

お金に余裕がない →固定金利

を選択するべきです。

ただし35年ローンを組んで、世の中の情勢にかかわらず支出が確定出来ることはとても大きなメリットです。

フラット35のデメリット

金利が高い

例えば現在(2021年04月25時点)では

・ネット銀行(楽天銀行)住宅ローン 変動金利 →0.537%

・フラット35固定金利 →1.37%

0.833%の差があります。

フラット35のまとめ

中小企業の役員、同族経営の方、フリーランスの方などはフラット35はとてもよく対応してくれます。

地方銀行の住宅ローン

こちらは地方銀行によって金利や対応は本当にさまざまです。信金などは親身に相談に乗ってくれる場合なども多い傾向です。

地方銀行のメリット

自分のメインバンクの場合などは、普段の取引内容によって金利を下げてくれたりします。

地方銀行のデメリット

金利はそこまで低くありません。また、事務手数料などを取られる場合もありますので、銀行の住宅ローン1択で進めることはせずに必ず他の住宅ローンと比較して検討するほうがよいでしょう。

ネット銀行の住宅ローン【楽天銀行】

今の時代はやはりネット銀行住宅ローンが最強です。

- 店舗を構えていない

- 全てオンライン手続きによる諸経費削減

などの効果によってとにかく金利が低いです。

特におすすめは

新規にローンを組むことでポイントが付く場合もあります。楽天経済圏の方はこれ1択でしょう。

楽天銀行住宅ローンの場合は、団体信用生命保険の50%保障がん特約が無料でついていたりします。

この辺も地方銀行などでは出来ないパフォーマンスであると思います。

ネット銀行のメリット

- 金利が低い

- オンラインで全ての手続きを進められる

- 楽天経済圏の場合はポイントバックキャンペーン(20000ポイント!!)などもあり

- 団体信用生命保険が手厚い(がん特約が無料でつく)

- 保証料0円(通常は数十万円します)

挙げたらキリがないくらいメリットだらけです。

ネット銀行のデメリット

ネット銀行全般に言えますが「審査が厳しい」です。

- 収入が要件を満たしているか

- 同族経営ではないか

- 役員の場合は会社の財務状況も加味

- 育休中の場合は収入合算が出来ない

現時点で団信保険などの条件や金利の低さなども含めて、住宅ローンとしておすすめできるのは

となるでしょう。

注文住宅購入の流れ

注文住宅のざっくりの流れ(と支払いの流れ)は以下の通りです。

- 住宅メーカー選び

- おおまかな住宅の構想決め、予算決め、土地選び(住宅メーカーと相談しながら)

- 住宅ローン先選び(住宅メーカーからの紹介あり)

- 土地の仮契約(手付金10~30万)、及び住宅ローン事前審査申込

- 住宅メーカーとの本契約

- 住宅基本設計打ち合わせ(部屋の間取り、敷地の間取り、大きい設備など)

- 住宅詳細設計打ち合わせ(内装、外装)

- 建築開始(上棟式などあり)

- 完成

- 住宅ローン融資確定

1つ1つ順にみていきます。

住宅メーカー選び

住宅メーカー毎に「コンセプト」が異なります。その「コンセプト」によって「価格帯」「家のデザイン」「品質」が違ってきます。

ショールームなどを巡って

まずは自分達の価値観と合うコンセプトを持った住宅メーカーを探しましょう。

プチコラム

坪単価の高い住宅メーカーは「機密性」などの数値が高いことが多いです。

そのため、購入時の費用は高くても水道光熱費などを加味した維持費が安いことも多く

更にリフォームまでの期間も長い素材を使用していたりもするので

総合的に判断をする必要があります。

「頭金」「住宅ローン」「将来のリフォーム代」すべてを考えて、今の自分にあった住宅メーカーとのお付き合いが必要です。

おおまかな住宅の構想決め、予算決め、土地選び

各住宅メーカー毎に抑えている土地が違います。

- 予算

- 生活面

- 将来構想

また、土地と合わせておおまかな住宅の構想と予算を決めます。

住宅ローン先選び

おおまかな予算が確定したところで住宅ローンの申請が必要になります。

先述の通り

が総合的におすすめです 金利も安く保障も手厚い住宅ローンです。

土地の仮契約、ローン事前審査

あとあと「住宅ローン審査通りませんでした」とならないためにも、ある程度候補を絞ったら事前審査を申し込みましょう。

ここで住宅メーカーに払う手付金については

購入者側からキャンセルした場合は戻ってこないお金となります。

注意が必要です。

親からの資金援助について

この辺りで「親からの資金援助」についても話し合った方が良いでしょう。

親からの資金援助について気を付けるべきポイントは次の通りです。

- 贈与税

- 住宅資金贈与の非課税の特例

この辺りを理解した上で資金援助を受けないとあとあと税金でガバッと持って行かれます・・・

住宅メーカー本契約

このタイミングから「つなぎ融資」による現金支払いが発生します。

つなぎ融資とは?はコチラの記事を参照

基本設計打ち合わせ(部屋の間取り、敷地の間取り、大きい設備など)

ここからようやく「家」に関する打ち合わせスタートです!注文住宅の楽しいところはここからでしょう。

ここに至るまではほとんどが「お金・税金・契約」 などの小難しい話でした。

ここからは「壁の色 キッチンの設備 窓の大きさ 棚」などなど家に関する打ち合わせがスタートします。

詳細設計打ち合わせ

基本設計で決めた内容の細かい仕様決めです。あとは実際に大工さんが家を建てる工程となり、晴れて完成となります♪

まとめ

注文住宅購入の流れは以下の流れで進みます。

- 住宅メーカー選び

- おおまかな住宅の構想決め、予算決め、土地選び(住宅メーカーと相談しながら)

- 住宅ローン先選び(住宅メーカーからの紹介あり)

- 土地の仮契約(手付金10~30万)、及び住宅ローン事前審査申込

- 住宅メーカーとの本契約

- 住宅基本設計打ち合わせ(部屋の間取り、敷地の間取り、大きい設備など)

- 住宅詳細設計打ち合わせ(内装、外装)

- 建築開始(上棟式などあり)

- 完成

- 住宅ローン融資確定

3の「住宅ローン選び」の前段階から住宅ローンについての知識を得ておくべきで、そうすれば住宅メーカーからのローンの紹介も善し悪しが判断出来ます。

審査の通る方であれば現在は圧倒的に

がおすすめです。

一生の買い物となる注文住宅。住宅ローンで失敗となるとそれは35年間にわたって余計な支出を生み出すことになります。よく検討して自分の環境にあった住宅ローンを選定しましょう。

なかマネ

最新記事 by なかマネ (全て見る)

- 無料プログラミングスクールはやめとけ!元エンジニアが語る3つの致命的な理由 - 2025年7月2日

- 【保護者必読】子供プログラミングスクール選びで失敗しない5つのポイント - 2025年6月27日

- 30代未経験でもエンジニア転職できる!実績豊富なプログラミングスクール厳選7校 - 2025年6月19日