住宅ローンを組む時の「変動金利」と「固定金利」

結局どっちがいいの?

今の金利はどうなってて、これからどうなっていくの?

と、お悩みの方。気持ちわかります泣

これから長期金利が上がっていくのか下がっていくのか

google様で検索してみてもいろーんな意見がありすぎて

結局のところどうしたらいいか分かりません。

「世の中の今後の動向」ではなく、自分自身の経済状況によって

金利はどちらがいいか決めるのも一つの指針として良いと思います。

この記事は

「小さい会社経営者(ラーメン店)が戸建ての注文住宅を買う」ストーリーの一部です。

楽しみつつ、同じ境遇の人が参考にしながら読んでくれたら嬉しいです。

こちらも合わせてお読みください

[nlink url=”https://nakamoney.com/house”]

住宅ローンの固定金利と変動金利【お金が無いなら変動金利は選ぶな】

結論から言います。

将来的なお金の不安のない人 →変動金利

将来的なお金の不安がある人 →固定金利

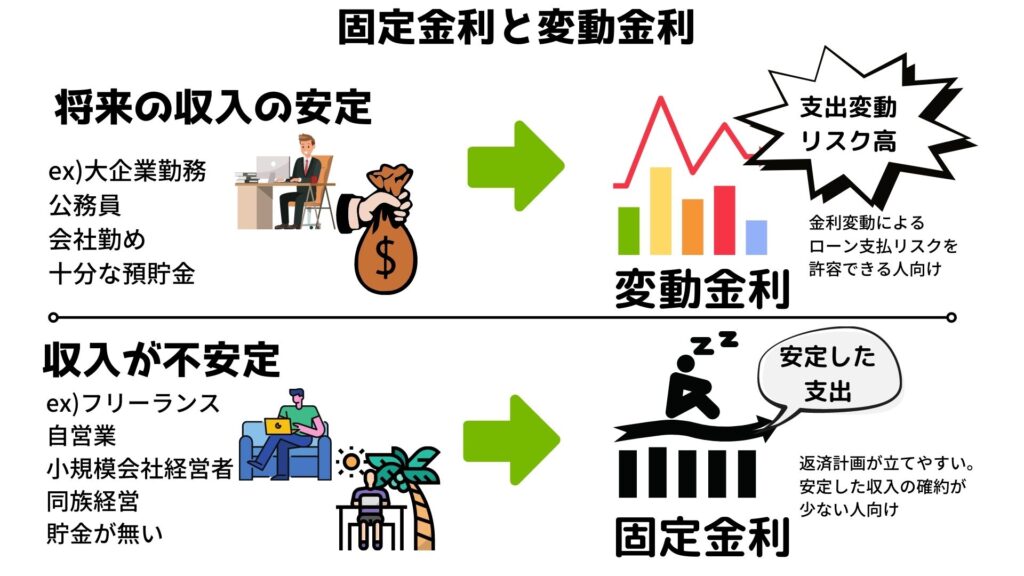

もっとかみ砕くと上図のように

・将来的な収入が安定している人

会社勤めの人は自分自身に何かあったとき

もしくは事業が上手くいかなくなった時にも収入の保障はあります。

そのため急に収入を失う可能性は低く(ゼロではないですが)

金利変動のリスクも許容できるでしょう。

・収入が不安定

フリーランスや小規模会社経営者の場合は

大きな後ろ盾がありません。たとえ今収入が安定していても

何かあったときに大幅な損失を自分自身が負う責任があり

それはいつどこで起こるかは予測できません。

現時点で大きな資産が無い限りは金利変動リスクを負わずに

長期で安定した支出が確約される固定金利が良いでしょう。

根本的にはこの考え方になるかと思いますが、気をつけなきゃいけないのは

どっちが「良い」「悪い」というのは無いということだと思います。

この記事の信頼性

私は2021年3月に住宅メーカーと本契約を結び

今現在(2021年4月)まさに打ち合わせ真っただ中です。

FP2級の資格を持ってたので住宅ローン選定選びは比較的スムーズでした。

私自身は小さい会社経営を行っていて

会社勤めの方に比べて将来的な保障はありません。

自信の体験談を中心にこれから購入検討(私と同じ境遇の方含めて)する方の道しるべになれればと思います。

この記事をよむことで

住宅ローンの「固定金利」「変動金利」どちらを選ぶべきか

今後の世の中の流れではなく、自分の現在の状況をもとに判断する一つの指針が学べます。

※今後の長期金利の行く末も含めて最終的には判断してもよいと思いますが

その確かさ含めて確実な判断を下すことは難しいかと思います。

ではみていきましょう。

固定金利、変動金利それぞれの特徴

固定金利と変動金利のそれぞれの違いをまずは見ていきましょう。

※説明の便宜上「元利均等返済」で話を進めます。

元利均等返済ってなに?という方は、そのままスルーして話を進めて構いません。

固定金利

読んで字のごとく「金利」が「固定」です。

住宅ローンの場合は概ね30年程度の年数でローンを組みますが

ローン契約から30年ずっと金利が変わりません。

つまり月々のローンの支払い額が一定となります。

そもそも住宅ローンの金利については世の中の経済情勢によって変わりますが

今後世の中の金利がどれだけ上がったとしても「固定金利」を選択すれば

世の中の金利に左右されずに一定の支出が確約されるのです。

メリット、デメリットは?

メリットは上述の通り「世の中の情勢にかかわらず金利が固定」

デメリットは変動金利に比べて金利が高いです。

2021年5月時点ではおよそ0.8%ほど差があります。

※金融機関によっても異なります。

変動金利

金利が「変動」つまり変わります。

変動金利の特徴は

- 5年ごとに金利が見直される(更新される)

- 金利が上がる限度は120%上昇まで(月々10万円支払いの場合は12万円支払が上限)

- 限度以上の金利の上昇は免除とはならず、次回の金利更新に上乗せされる

最大のポイントは5年ごとの金利見直しでしょう。

極端な話5年ごとに20%づつローン支払額が上がっていく可能性もあります。

月々10万円年間120万円のローン支払の場合は

月々12万円年間144万円となる可能性もありうるということです。

メリット、デメリットは?

メリットは金利が固定金利に比べて低いです。

仮に低金利状態が続く経済情勢であれば低金利の恩恵を享受できます。

デメリットは、ローン支払額が大幅(最大120%)に増額される可能性があることです。

固定金利・・・30年間支払額が一定であることが保障される。ただし金利は高め

変動金利・・・金利は低いが、5年ごとの金利見直しにより固定金利よりも将来的に高くなる可能性がある

月々のローン支払いがどれだけ変わるのか?

実際にどのくらい月々のローン支払額が変わるのでしょうか?

以下のモデルケースをもとに実際の支払額がどうなるかみていきましょう。

・ローン借入額 3000万

・借入年数 35年

・固定金利の場合 金利1.37%

・変動金利の場合 金利0.527%

・元利均等返済

・ボーナス払い無し

固定金利の場合

月々のローン支払額は8.9万円となります。

変動金利の場合

35年間金利が変わらなかった場合→月々のローン支払額は7.8万円となります。

固定金利に比べて1.2万円、年間14.4万円支払額が安いです。

ただし仮に5年後に1.2% 10年後に2.2%となった場合

5年後には月々8.6万円、10年後には月々9.4万円となります。

※あくまでも例としてであり、金利がどれだけ上下するかはわかりません

※ある程度の予測はいろいろなサイトでされていますが、例えばコロナのような突発的な事象などもあるため

100%の確約はありません

10年後以降は年間6万円以上多く支払うことになり

また15年20年と金利が上昇した場合はそれ以上となる可能性もありうるのです

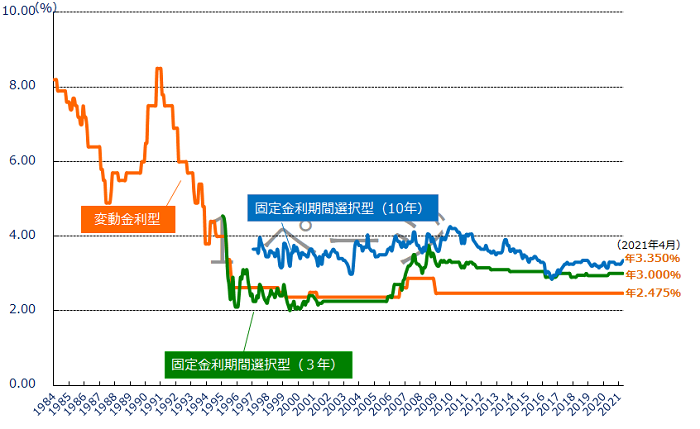

参考として、過去の住宅ローン金利はこのように変化してきました。

住宅金融支援機構HP

このように

1995年以降は金利の上下はあまり見られず低金利状態が続いていますが

それ以前を見るとかなり金利が高かったことが分かります(約4倍)。

これまでの20年間がたまたま低金利だったということであり

これから先また1994年以前のような金利にならない保証はありません。

※事実、2021年ではアメリカの長期金利がこれから上昇の兆しを見せています。

元金均等返済と元利均等返済

元金均等返済と元利均等返済の2通りから住宅ローンの支払方法が選べますが

ここ数年の低金利により、どちらでもあまり影響は無く

また金融機関によっては元利均等返済のみ採用としているところも多いです。

元金均等と元利均等の違いは、ざっくりいうと

・ずっと支払額が一定なのが元利均等

・最初多く払って段々と支払額が少なくなるのが元金均等

・総支払額は元金均等のほうが少ない

最初のうちの支払額に耐えられるのであれば、元金均等のほうが長い目でみてお得です。

ただし、金利が高い場合は総支払額に差が出てきますが

金利が低い現在はあまり差がありません。

固定金利を選ぶべきはこんな人

将来的な収入の保障が少ない人

・自営業者

・フリーランス

・中小企業経営者

などの方は企業勤めのサラリーマンに比べて将来の保障は少ないです。

自分の事業の状況、体の状況だけでも十分なリスク。

更に金利の上昇リスクまで抱える必要は無いと思います。

私自身、ラーメン店経営という小さい会社の経営者であるため

固定金利を選択しました。

そもそも金融機関の変動金利のローン審査が通り辛いという現状もあります。

そのあたりはコチラの記事に記載しています。

[nlink url=”https://nakamoney.com/house”]

変動金利を選ぶべきはこんな人

将来的な収入が安泰な人

・公務員

・大企業社員

・サラリーマン

・現在既に十分な預貯金(株式などの資産含め)がある人

こういった人はお得な変動金利を選ぶべきだと思います。

将来的に金利上昇により家計の支出が増加したとしても

耐えれる見込みがあるのであれば変動金利がお得です。

楽天銀行の変動金利であれば、団信保険の特約や金利の低さなど含めて

おすすめです。

まとめ

住宅ローンの固定金利か変動金利どちらを選ぶべきか

もちろん世の中の経済状況を踏まえて今後の長期金利の見通しから決めるのが正しいとは思いますが

一方で長期金利の行く末を完璧に見通せる人もいません。

であれば、金利の見通しが読めないというリスクをどこまで許容出来るか

という見方もあるかと思います。

それらを踏まえた上で最終的には下記のような指針であっても良いのではと思います。

将来的なお金の不安のない人 →変動金利

将来的なお金の不安がある人 →固定金利

多少乱暴ですがこのような見方もありかと思います。

私自身先述の通り小さい会社を経営しておりますが、大きな後ろ盾がないため

将来的な収入は不安定であると自負しており

固定金利を選択しました。

同じような境遇で悩んでる人の助けになれればと思います。

なかマネ

最新記事 by なかマネ (全て見る)

- 3ヶ月でエンジニア転職は可能?プログラミングスクールの現実と選び方 - 2025年7月6日

- 無料プログラミングスクールはやめとけ!元エンジニアが語る3つの致命的な理由 - 2025年7月2日

- 【保護者必読】子供プログラミングスクール選びで失敗しない5つのポイント - 2025年6月27日